こんにちは!みぴた(@kyoto203buyan)です(*’▽’)

今回は子育て世帯の家の話です。

子どもが生まれると考えるのが家の話ですよね。

賃貸派?持ち家?戸建て?マンション?新築?中古?

悩みは尽きないですよね。

そんな方々のために、どのように悩み、どのような経過で中古マンションを購入したのか、家探しを5年間もしてしまった私が体験談をお話します。

この記事を読んでいただくと、悩みを共有できたり、今から探される方は同じことに悩まなくて済みます。

本文に入る前に先に表題のしくじったポイントをネタバレしておきます。

詳細は以下記事をご覧ください。

- マンションなのにごみ回収が民間委託されていない

- 南向きだけど12時頃まで陽が入らない

- 築数年でも設備には劣化を感じる

- 密閉度が高くサッシからすき間風音がする

- サッシがステンレス(樹脂でない)で結露する

![]()

ではいきましょう!

転居前の家

今回の転居前の家を簡単に紹介します。

我が家は転居前の家は結婚を機に住み始めた物件でした。

この後、家探しにこんなに苦労するとは全く想像していませんでした。

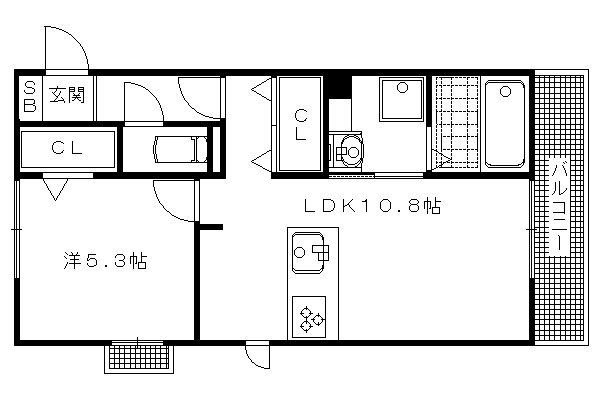

間取り

間取りはこんな感じの1LDKで、よくあるタイプですね。

新築で駅徒歩10分圏内で生活しやすいエリアでした。

が、しかし、実はこの時、近隣に超優良な新築マンションが建ち始めていたのでした。

この時までに家探しが始まっていればそんなに苦労することはなかったと思いますが、家探しはタイミングですね。

家探しを始めたきっかけ

引っ越しして、1年後に第1子が生まれます。

つまり、妊娠期間中に超優良物件が近隣に建ち始めていました。

不動産屋に少しは話を聞きに行きましたが、以下の理由で全く決められませんでした。

- 賃貸か持ち家かを決めきれていなかった

- いくらまでならローンを組めるかライフプランを把握できていなかった

- 相場を知らず高いのか安いのか分からなかった

- 諸経費など必要な金額の相場が分からなかった

- 固定金利や変動金利などローンの仕組みを知らなかった

- 定期的に良い物件が売られると思っていた

- 妊娠で家探しどころではなかった

- 賃貸に引っ越して間がなかった

色んな理由はありますが、一番大きい理由は1番でした。

そして、8番も大きな理由でした。

京都の賃貸物件の礼金が高く、20万円は必要でした。(新築賃貸だったので、値引き交渉ができなったということもありますが)

家探し歴

そうこうしている間に第1子が生まれました。

1LDKでの子育ては難しいので家探しをすることになります。

と言っても、子育てが少し落ち着いてから、生後5か月頃からでした。

そこから、新築マンション、新築戸建て住宅、中古マンション、戸建て注文住宅を右往左往し、新築マンションだけで15件以上、戸建て住宅でも10件程度は内覧しましたし、賃貸はSUUMOでも常時チェックしていました。

家探しで大切にしたポイントと結果

なぜ5年間もかかったかと言えば、大切にしていたポイントが多かったからかもしれません。

そんな我が家が大切にしていた家探しのポイントと、購入を決めた物件が実際どうだったかを紹介します。

ポイント10選+α

1.賃貸か持ち家か

まずこれですよね。

どちらが得か論争はありますが、個人的には損得と価値観を分けるて考えるということが大切だと思うようになりました。

こう思うようになったきっかけは以下の動画がきっかけです。

何度も嫌という程話し合った結果、やはり持ち家という満足感を大切にすることにしました。

持ち家のリスクをどう考えるかは以下の動画を参考にしました。

2.マンションか戸建てか

これも悩みましたが、夫の実家が戸建て、私の実家がマンションということで、家の中に狭くてもフラットな生活に慣れていた私の価値観に夫が共感し、マンション優先で考えました。

マンションということで、いつかは建て替えられるか売却することになりますが、売却することになってもよいように、リセールバリューを意識して選ぶことにしました。

参考にしたのはリベ大のブログです。

3.通勤アクセス

転居前は通勤時間約50分の場所でした。

職場の京都市内から離れ、20分離れれば新築マンションでも1000万円は安く購入できましたが、家族との時間を優先し、なるべくその時の通勤時間の範囲内で検討することにしました。

4.駅徒歩

我が家は車を持っておらず、今後も持つ予定がないので、駅徒歩はかなり大切にしたポイントです。

特にマンションの場合、リセールバリューを考え、駅徒歩10分圏内を基本としました。

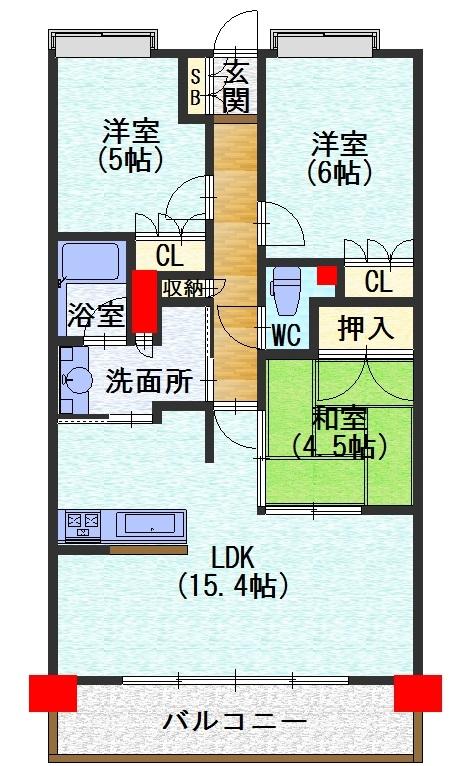

5.間取り

戸建て住宅の延べ床面積100㎡も内覧していたので、やはりマンションは狭く感じました。

こんな話を営業マンからは何度も聞きましたが、子どもはいつまでもこの家にいるわけではありません。

子ども部屋を使うのは長くても小学生(7歳)~大学生(22歳)の15年間ですし、リビング+3部屋あれば、子ども部屋×2、大人部屋×1を確保できるので、3LDKとしました。

また、売却する際にも、3LDKなら夫婦2人が購入する際の選択肢にもなり、売りやすいと考えました。

間取りはこんな感じです。(出展:SUUMO)

6.生活環境・周辺環境

車を持っていない我が家にとってはこれはかなり大切にしたポイントです。

少なくとも、小学校、中学校、小児科、スーパーは徒歩圏内であることが必須でした。

7.住戸の向き

南向きが良いなんて言いますが、個人的にはあまり気にしていませんでした。

住戸の向きについては私がよく見ているファイナンシャルプランナーの関根さんの以下の動画が参考になりますので、貼っておきます。

8.住宅設備

最近のマンション設備はどれもそれほど変わりませんが、ベランダにスロップシンクがあればベランダで水栓が使いやすいと考え、よく確認していました。

外壁の色は好みの問題ですが、シックな暗い色を探していました。

結果的には、ベランダに水栓はあるものの、スロップシンクはない物件になりました。

また、シックな暗い色をが探していましたが、明るい色の物件になりました。

9.階層

階層も大切にしたポイントです。

価値観の問題ですが、個人的には家に虫が入ることがストレスなので、3階以上で、かつ、停電時に階段を利用することを考え、5階までがいいなと考えていました。

10.売主の信頼度

物件選びを重ねていると、話を聞きたくもない不動産会社の方に何度かお会いしました。

今回はいい不動産屋さんに巡り合うことができました。

YouTubeのルームツアーも面白いので、ぜひご覧ください。

ライフプラン

これまでの10選以上に大切にしたポイントが、もちろん、価格です。

これを考えるにはいつ、いくらのお金が必要なのか?

共働きをするのか?

それはいつから?

といった家族のライフプランを立てる必要があります。

このライフプランを立てるには、月々の家計の把握が必要です。

このライフプランと家計の把握ができていなかったことから、ローンを組むなら一般的には3000万円までにしないといけない、といった自分たちに合わない条件に引っ掛かり、購入に踏み切ることができませんでした。

まずは家計の把握から。

これにはマネーフォワードMEというアプリが最強です。

手入力はもちろん可能で、クレジットカードとの連携をすれば自動で家計簿が完成します。

かれこれ2年間くらい無料で使っています。

月々の家計が把握できれば、次はいつどれくらいのお金が必要になるか、ライフプランを立てることができます。

ライフプランを立てるツールはいくつかありますが、FP協会のキャッシュフロー表が便利です。

我が家の場合、共働きを始めるまでを耐えられればどうにかなるということが分かりました。

素人がライフプランを立てるなんて難しそう、と思うところですが、そこはプロに頼むか、頑張るしかありません。

個人で頑張る場合、以下の動画も参考になります。

購入を決めた家

さて、無事購入できましたが、購入して分かったメリットや、冒頭でお話したしくじりポイントを解説します。

中古マンションのメリット

内覧できる

中古のメリットで一番大きいのはこれですね。

実際に数年住んでいる前の住人がおられるので、感想を聞けるし、この物件や地域で暮らす上での良さ、不便さ、不便さをカバーする工夫を聞くことができます。

多少の不具合は覚悟できる

中古ということでやはり多少の不具合がありますが、そこは中古ですので、覚悟して購入に踏み切れます。

しくじりポイント

冒頭で紹介したしくじりポイントです。

ごみ回収

以前住んでいたマンションや実家がそうであるように、今回もごみ回収は民間委託だとばっかり思い込んでいましたが、自治体回収でした。

確かに、新築マンションでも管理費に入っていなかった物件はありましたが、見落としていました。

南向き

南向き=陽が入る、なんてイメージがありますが、我が家の場合、向いに比較的大き目のマンションが12時頃まで陽は入りません。

そこまで気にはしていませんが、イメージとは違いました。

設備の劣化

築数年の物件ですが、水回りや床板の浮きといった劣化は多少ありました。

覚悟の範囲内ではありましたが、内覧時にずかずか突っ込んで聞くことも限度がありますので、確認はできなかったなと思いました。

サッシのすき間風音

これは全くの想定外ですが、密閉度が高くサッシからすき間風音がすることに気づきました。

内覧時や引き渡しまでの打ち合わせで2回は物件に入っていましたが、コロナ対策で窓を開けておられたので、この音はしなかったのだと後で気づきました。

結露

これは事前に聞いていたので想定内ではありますが、サッシがステンレス(樹脂でない)なので割と結露します。

樹脂のサッシならかなり軽減されますが、マンションの共用部分とういこともあり、勝手にリフォームすることもできないので、何かしら対応するしかありません。

番外編

いかがでしたでしょうか。

ざっとお話してみましたが、もう少し突っ込んだ話を聞いてみたい、なんて方がおられたらTwitterのDMでも聞いていただければお答えできます。(@kyoto203buyan)

我が家の家探しが前に進んだのはやはり家計の把握ができたということが大きなきっかけでした。

これにはマネーフォワードMEというアプリが最強ですので、無料でダウンロードしてみてください。

家探しのリミット

番外編の紹介です。

子育て世帯の家探しにはいくつかリミットがあるなと思いましたので、これから探す方は参考にしてください。

- 第1子誕生前

妊娠すると思うように外出できなかったり、ゆっくりじっくり話し合いができなくなる可能性があります。 - 幼稚園入園前

保育園の場合は適宜必要な時期に入園することになり、選択肢も多くないことが多いですが、幼稚園の場合は多くの選択肢から選ぶことが多いです。

通常の4歳で入園しますが、”プレ”と言って、3歳からお試しで通えることもあります。

家が決まらないと幼稚園が選べない!

幼稚園を決めたのに引っ越すことになった!

なんてこともあります。 - 小学校入学前

転校のリスクです。

作られたコミュニティへの加入

中古物件で気になるのが、形成されてしまったコミュニティに入っていけるかという問題です。

新築マンションや分譲住宅なら同時期に移り住んだ方々と仲間になりやすいですが、中古だと、同じ世代の子どもがいる親と仲良くなれるか、といったことを心配していました。

我が家の場合は、元から住んでいた家と近い家を購入っできたので、友達できなくてもいいか!と軽い気持ちで決めることができました。

住宅ローン控除

中古は新築より住宅ローン控除を受ける幅が狭くなることは知られています。

新築だと年末ローン残高4000万円が上限、中古だと2000万円が上限で、単純に比較すると半額になるかと思いきや、実は、新築で住宅ローン控除を満額受けるにはそれなりの収入が必要です。

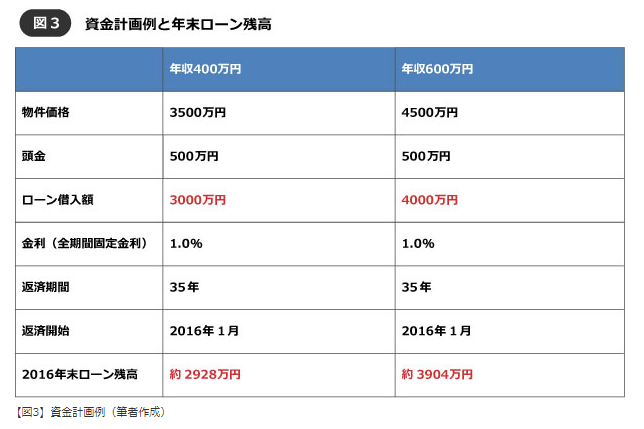

SUUMOで試算されていたので、紹介します。

●年収400万円の人の場合

控除額の上限は 約2928万円×1%=約29万円

所得税額は約6万円なので全額(=約6万円 a)が控除。

控除し切れていないのは23万円。

住民税からは、所得税の課税対象額168万円の7%、約11万円(b)が控除される。

aとbを合計した約17万円が控除されることになる。●年収600万円の人の場合

控除額の上限は 約3904万円×1%=約39万円

所得税額は約16万円なので全額(=約16万円 c)が控除。

控除し切れていないのは23万円。

住民税からは、所得税の課税対象額298万円の7%、約20万円となるが、住民税からの控除上限額は前年課税所得の7%もしくは13万6500円のどちらか少ないほうとなるので、13万6500円(d)が控除される。

cとdを合計した約29万6500円が控除されることになる。住民税から控除される分を加えても、実際に控除されるのは年末ローン残高の1%よりも少ない金額だ。「年末ローン残高の1%=住宅ローン控除で戻ってくる所得税」ではないことを覚えておこう。

出展:SUUMO

この条件で同じローン残高の場合、毎年の控除額は以下のようになりますが、実際は差は小さくなることが分かります。

| 新築 | 約29万6500円 |

|---|---|

| 中古 | 約20万円 |

中古だと控除が少なくなると悲しくなるところですが、その前にどれくらい違うのか計算してみてもいいかもしれません。

ということで今回は、【体験談】子育て世帯が中古マンション購入でしくじったポイント5選、でした。

新築マンションや新築戸建てを購入された方はアンケートに答えるとギフトカードがプレゼントされるのでぜひご覧ください↓

![]()